Contenidos

Fusiones y adquisiciones para entsch

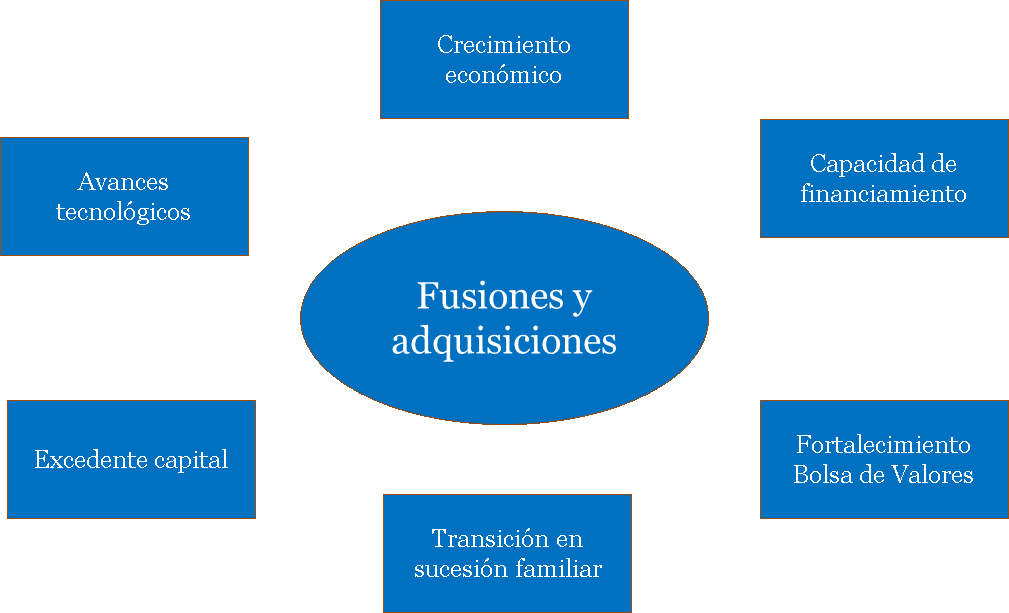

En muchos casos, el desarrollo de una estrategia de salida mediante el uso de fusiones y adquisiciones puede ser una decisión tanto emocional como financiera, especialmente en el caso de empresas familiares o de cultura familiar. El valor cualitativo se refiere a los objetivos transaccionales no cuantificables que pueden incluir, entre otros, los siguientes:

La comprensión de los diferentes tipos de compradores en el mercado es un puente importante entre los objetivos finales de una empresa y la materialización de una transacción de fusiones y adquisiciones adecuada. En resumen, un comprador estratégico busca empresas objetivo, en una industria similar o adyacente, para promover el crecimiento. Un comprador financiero busca adquirir una empresa como una inversión con la esperanza de obtener un rendimiento favorable. Ambos tipos de compradores ven el prospecto como un valor añadido a sus objetivos finales. Lea más sobre los tipos de compradores financieros en nuestro artículo: ¿Qué tipo de comprador financiero es el adecuado para su empresa?

Determinar el valor de las fusiones y adquisiciones para su empresa no debe ser un ejercicio aislado. Se recomienda encarecidamente hablar con un asesor con experiencia en el sector, ya que será su activo más importante en el proceso de optimización de los aspectos cuantitativos y cualitativos de su transacción.

Ofertas de empleo en fusiones y adquisiciones

Los autores estudian los rendimientos anormales (AR) creados por las empresas adquirentes en los mercados indio y chino en relación con los anuncios de fusiones y adquisiciones, utilizando los siguientes tres métodos estadísticos diferentes: modelos de rendimiento medio, de mercado y de mínimos cuadrados ordinarios ajustados.

Por término medio, los anuncios de fusiones y adquisiciones no crean valor para las empresas de las economías china e india. Para el modelo de media, las fusiones y adquisiciones crean valor para las empresas chinas, mientras que para las empresas indias no se crea tal valor para las mismas ventanas de eventos. Los resultados de la regresión mostraron que la deuda tiene un impacto positivo en los rendimientos anormales medios AR y acumulados a niveles de significación del 1, 5 y 10 por ciento, respectivamente.

Este estudio sugiere aumentar el tamaño de la muestra y el período y utilizar la regresión de variables instrumentales para garantizar la imparcialidad, la coherencia y la eficacia del estimador. Con el período de investigación que rodea a una crisis financiera, los estimadores pueden tener un sesgo de omisión.

Los métodos múltiples utilizados en este trabajo permitieron captar el nivel de varianza del método en el AR, lo cual es inusual en el contexto chino e indio. Por lo tanto, el presente estudio aporta conocimientos locales y refuerza la literatura sobre las fusiones y adquisiciones. Los autores también regresan el AR con factores específicos de la empresa, cuya consideración es escasa en la literatura anterior. Además, gran parte de lo que los autores saben sobre las fusiones y adquisiciones es relevante para las economías desarrolladas.

Diferencia entre fusión y adquisición

Las fusiones fracasan más a menudo que los matrimonios”. Así rezaba un titular en la página web de la CNN hace unos años, que acompañaba a una noticia que hacía referencia a un estudio de 2004 de Bain & Company, según el cual el 70% de las fusiones no conseguían aumentar el valor para los accionistas.

Esta idea errónea está muy extendida entre los medios de comunicación financieros, alimentada por acuerdos incompletos de alto perfil como MCI WorldCom-Sprint, Comcast-Walt Disney y GE-Honeywell. A finales del año pasado, John Cassidy escribió en el New Yorker sobre la propuesta de fusión de Dow Chemical y DuPont, citando un estudio que realicé sobre las fusiones en la década de 1980, en el que no se encontraron pruebas consistentes de una mejora del rendimiento o de la productividad.

Una de las razones de la persistencia de la opinión popular de que las fusiones fracasan es que no hay consenso sobre cómo medir el fracaso o el éxito. Cuando un artículo de McKinsey & Company de 2014 sugirió que las grandes fusiones de empresas farmacéuticas eran generadoras de valor, John LaMattina, ex jefe de I+D de Pfizer, replicó que tales fusiones promueven el cortoplacismo en una industria que requiere un pensamiento estratégico a largo plazo, y desvían la atención de los empleados de la ciencia a la política de la oficina. Si usted ha vivido una fusión desde dentro, puede simpatizar con ella.

Fusiones y adquisiciones gehalt

Ante el escepticismo de los medios de comunicación con respecto a las operaciones de fusiones y adquisiciones, cabe preguntarse por qué sigue aumentando la actividad mundial de fusiones y adquisiciones. En un análisis detallado del valor para el accionista a lo largo del tiempo, para ver si las empresas que realizan adquisiciones frecuentes crean más valor que las que no lo hacen, las conclusiones parecen ser claras: fuerte correlación positiva entre las fusiones y adquisiciones y el crecimiento del valor de la empresa y el rendimiento total para el accionista.

El estudio también analizó el rendimiento del TSR y los cambios en el VE a través de diferentes lentes, como el tamaño de la empresa, el sector, la geografía, la frecuencia de las fusiones y adquisiciones y las transacciones transfronterizas, para identificar posibles diferencias. Clasificó la frecuencia de las fusiones y adquisiciones en tres grupos durante el periodo de 2015 a 2019:

El estudio encontró una correlación fuerte y positiva entre la actividad de fusiones y adquisiciones y el crecimiento del VE y del TSR, como se muestra en las figuras 1 y 2. Dicho de forma sencilla, en términos generales, cuanto más adquiere la empresa, muestra el análisis, mayor es el valor creado. Curiosamente, las empresas que no realizaron ninguna adquisición experimentaron un crecimiento esencialmente plano del VE y del TSR, pero las empresas que realizaron una actividad limitada de fusiones y adquisiciones (de una a cinco empresas) experimentaron un crecimiento del VE y del TSR a un ritmo casi cinco veces mayor que las que no realizaron adquisiciones. A medida que aumenta la escala, por cada cinco adquisiciones adicionales realizadas, el crecimiento del VE y del TSR aumentó en aproximadamente 500 puntos básicos. Ahora bien, muchos de nosotros recordamos de las clases de estadística que una alta correlación no prueba la causalidad. Esto era cierto en la escuela de negocios, y es cierto aquí. Pero del análisis se desprende claramente que existe un fuerte patrón de crecimiento del valor para el accionista, correlacionado con las adquisiciones frecuentes.

Posts Relacionados:

Bienvenid@s a Trenmadridalicante.es, soy Carlos de la Cerda Gutiérrez, copywriter.

En mi blog encontraréis diversas noticias de actualidad.